广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-02-04 10:01:00

摘要

机构重仓银行比例Q4较Q3波动小

A股银行板块近期营收和净利增速平稳、资产质量持续向好之下,叠加近期社融数据较好昭示经济阶段性企稳或已不远(1月新型肺炎疫情对经济短期有扰动,长期影响或有限)

主动型基金重仓银行板块占比3Q18达到6.62%,为近期高点。4Q18与1Q19两个季度连续下降,19Q2止跌回升至6.27%,19Q3下降至6.05%,19Q4略微回升至6.1%。19Q4临近机构年终考核节点,市场进入宽幅震荡格局,前期涨幅低的周期类板块受到青睐。从17年强监管以来,银行负债成本压力和资本约束成为影响估值提升的主要因素。站在当前,监管层大力引导上市银行通过各类工具补充资本,流动性充裕,LRP利率虽有所下调,但监管同样引导负债成本率下降,未来息差下降幅度或有限。,我们认为银行业20年业绩会较好。

兴业银行19Q4基金持仓升幅大

持仓前5位的均为业绩较好、受监管影响较小、ROE较高(除平安外)的银行。

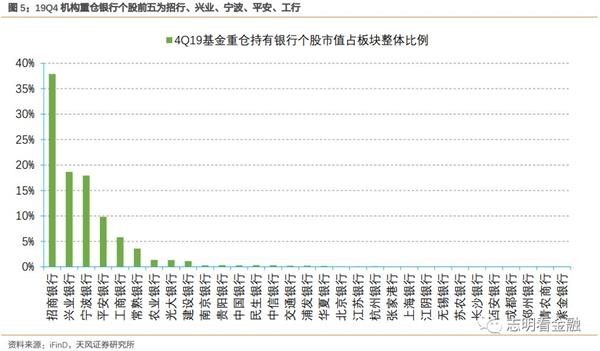

19Q4机构重仓银行个股占比前五家依次为招行、兴业银行、宁波银行、平安银行和工商银行(3Q19为招行、宁波银行、兴业银行、平安银行和工商银行),较Q3变化不大。其中,重仓招行的市值占板块整体持仓市值比重为37.9%,远高于第二位兴业银行的18.66%。

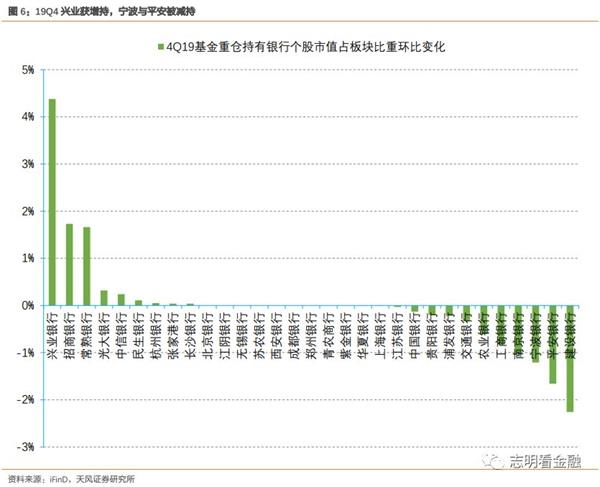

Q4机构减持前三季涨幅大估值较高的银行股

从机构持仓银行个股市值的季度变化来看,Q4机构倾向涨幅低、业绩好的银行。

兴业、招商、常熟均获增持——仓位提升最高的为兴业银行,持仓环比上升4.38%,主要是兴业银行基本面较好,“商行+投行”战略是未来银行转型方向之一,且估值低。

平安银行、宁波银行、南京银行机构持仓占比降幅较大。平安银行持仓占比环比均下降1.66%,宁波银行下降1.21%,南京银行下降1.03%,主要是此三家上市银行19年前三季涨幅大,且估值较高。

投资建议:新型肺炎疫情对经济短期有扰动,但中长期影响或有限,关注次龙头

我们认为2020年经济或阶段性企稳,1月份爆发的新型肺炎疫情对经济短期有扰动,但中长期影响或有限。经济的三驾马车:投资、消费及净出口。

1)投资增速有望略微上行,制造业及基建投资增速预计小幅改善,房地产投资增速放缓。2)消费增速有望改善,19年消费受汽车拖累较大,预计20年汽车销售好转。3)中美摩擦缓和之下,出口增速预计改善。展望未来一年,我们看好银行板块估值进一步修复。我们继续主推二线龙头-低估值且基本面较好的兴业、工行、光大、张家港行及基本面反转的北京,关注江苏、招行、平安、杭州、常熟等。

正文

1、公募19Q4银行板块重仓比例略微上升

除15年下半年外,因银行股投资者多为专业机构,13年以来多数时期银行业指数走势与公募基金持仓比例呈较强的正相关性。截至1月26日,全部开放型基金已公布四季报,本篇报告主要根据偏股型及混合类公募基金(普通股票型基金、混合类基金)公布的重仓股票明细数据进行统计分析。

1.1、机构重仓银行比例Q4波动小

19Q3下降至6.05%,19Q4略微回升至6.1%。

主动型基金重仓银行板块占比3Q18达到6.62%,为近期高点。4Q18与1Q19两个季度连续下降,19Q2止跌回升至6.27%,19Q4临近机构年终考核节点,市场进入宽幅震荡格局,前期涨幅低的周期类板块受到青睐。

较之以往机构持仓银行高位的时点,我们认为目前银行基本面稳定,板块业绩平稳,且临近年初估值切换窗口期,现有估值水平或有较大提升空间

。2012年以来,机构重仓银行板块比例的各个阶段性高位分别在4Q12的10.8%(十八大召开,市场预计经济回暖,上市银行融资压力好于预期)、4Q14的8.85%(央行货币政策转向偏宽松,流动性充裕,监管压力小)、3Q15的7.41%。

A股银行板块近期营收和净利增速平稳、资产质量持续向好之下,叠加近期社融数据较好昭示经济阶段性企稳或已不远(1月新型肺炎疫情对经济短期有扰动,长期影响或有限),

从17年强监管以来,银行负债成本压力和资本约束成为影响估值提升的主要因素。站在当前,监管层大力引导上市银行通过各类工具补充资本,流动性充裕,LRP利率虽有所下调,但监管同样引导负债成本率下降,未来息差下降幅度或有限。我们认为银行业20年业绩会较好。

19Q4银行板块涨幅居行业中上游。

19Q4申万银行指数季度上涨7.1%,排在申万一级行业中上游,涨幅前三位为建材、电子、家电。

1.2、 19Q4机构重仓银行板块市值占比季度环比变动小

19Q4机构重仓银行板块市值环比变动小。

19Q4机构重仓银行板块市值占比环比上升0.05个百分点。19Q4因临近考核节点,机构行为趋于守成,房地产、电力设备、有色金属等前期涨幅低的周期类板块加仓幅度靠前,前期涨幅大的食品饮料、医药、非银金融减仓较多。

2、

2.1、

持仓前5位的均为业绩较好、受监管影响较小、ROE较高(除平安外)的银行;兴业银行主要是受益于流动性宽松,息差明显改善。

19Q4机构重仓银行个股占比前五家依次为招行、兴业银行、宁波银行、平安银行和工商银行(3Q19为招行、宁波银行、兴业银行、平安银行和工商银行),较Q3变化不大。其中,重仓招行的市值占板块整体持仓市值比重为37.9%,远高于第二位兴业银行的18.66%。

2.2、

从机构持仓银行个股市值的季度变化来看,Q4机构倾向前三季度涨幅小、业绩好的银行。

兴业、招商、常熟均获增持——仓位提升最高的为兴业银行,持仓环比上升4.38%,

平安银行、宁波银行、南京银行机构持仓占比降幅较大。

平安银行持仓占比环比均下降1.66%,宁波银行下降1.21%,南京银行下降1.03%,主要是此三家上市银行19年前三季涨幅大,且。

平安银行19Q4持仓占比下降。

Q4机构持有平安银行市值与Q3有所下降,持仓占比环比下降1.66%。平安银行19年涨幅较大,较大的股价涨幅反映了很高的预期。我们认为,零售转型绝非一蹴而就,市场不应预期过高。

19Q4机构银行板块持仓市值整体上升。

从机构持仓市值角度来看,4季末机构重仓银行板块市值总计约363.4亿元,较Q3上升15%。基金持仓市值前十的银行股中,建设银行、南京银行持仓市值下降较多。

从涨幅来看,19Q4涨幅排名前五的银行依次为常熟银行、兴业银行、贵阳银行、光大银行、宁波银行,排名与增仓市值或增仓比例较为匹配。

3、

我们认为2020年经济或阶段性企稳,1月份爆发的新型肺炎疫情对经济短期有扰动,但中长期影响或有限。

经济的三驾马车:投资、消费及净出口。1)投资增速有望略微上行,制造业及基建投资增速预计小幅改善,房地产投资增速放缓。2)消费增速有望改善,19年消费受汽车拖累较大,预计20年汽车销售好转。3)中美摩擦缓和之下,出口增速预计改善。

经济或阶段性企稳,银行股估值提升,继续推荐银行板块。

我们认为,20年经济或企稳,流动性保持偏宽松,低估值的标的估值提升弹性反而更大。

4、风险提示

经济下行超预期导致资产质量显著恶化;新型肺炎疫情持续恶化。

标签: 兴业银行

营业执照公示信息

营业执照公示信息